अकाउंट एग्रीगेटर के माध्यम से, एक कंपनी बिना किसी त्रुटि के तथा सुरक्षित डेटा तक जल्दी और कम खर्च में पहुंचती है। लोन एसेसमेंट प्रोसेस को तेजी से पूरा करती है, ताकि ग्राहक को ऋण मिल सके। भारत में ओपन बैंकिंग की व्यवस्था शुरू करने की दिशा में ये पहला कदम है।

बिजनेस डेस्क । भारत में ओपन बैंकिंग की व्यवस्था शुरू करने की दिशा में पहला कदम है, जो लाखों ग्राहकों को सुरक्षित और कुशल तरीके से अपने वित्तीय डेटा तक डिजिटल रूप में पहुंचने और इसे अन्य संस्थानों के साथ शेयर करने के लिए मजबूत बनाता है। भारत ने वित्तीय डेटा-साझा प्रणाली - अकाउंट एग्रीगेटर (AA) नेटवर्क को लॉन्च किया, जो इंवेस्टमेंट और लोन के क्षेत्र में क्रांति ला सकता है। इससे लाखों कस्टमर को अपने फायनेंस रिकॉर्ड के इस्तेमाल में आसानी होगी और वे इस पर कंट्रोल रख पाएंगे। इसके जरिए लोन देने वाले तथा फिनटेक कंपनियों के लिए ग्राहकों की संभावित संख्या में बढ़ोतरी हो सकती है। अकाउंट एग्रीगेटर व्यक्ति को अपने पर्सनल फायनेंस डेटा पर कंट्रोल के साथ मजबूत बनाता है, जो डेटा अलग-थलग और आसान पहुंच से बाहर रहते हैं।

यह भारत में ओपन बैंकिंग की व्यवस्था शुरू करने की दिशा में पहला कदम है, जो लाखों ग्राहकों को सुरक्षित और कुशल तरीके से अपने वित्तीय डेटा तक डिजिटल रूप में पहुंचने और इसे अन्य संस्थानों के साथ शेयर करने के लिए मजबूत बनाता है।

बैंकिंग में अकाउंट एग्रीगेटर सिस्टम भारत के 8 सबसे बड़े बैंकों के साथ शुरू की गई है। अकाउंट एग्रीगेटर सिस्टम ऋण और धन प्रबंधन को बहुत तेज और किफायती बना सकता है।

1) अकाउंट एग्रीगेटर क्या है ?

अकाउंट एग्रीगेटर (AA) RBI द्वारा विनियमित एक ऐसी UNIT है, ( NBFC-AA लाइसेंस के साथ) जो किसी व्यक्ति को सुरक्षित और डिजिटल रूप में एक वित्तीय संस्थान से प्राप्त अपने खाते की जानकारी को (AA) में शामिल किसी अन्य विनियमित वित्तीय संस्थान के साथ शेयर करने में मदद करती है। व्यक्ति की सहमति के बिना डेटा को शेयर नहीं किया जा सकता है । ऐसी सुविधा देने वाले कई अकाउंट एग्रीगेटर होंगे और उपभोक्ता जिसे चाहे उसे चुन सकता है।

अकाउंट एग्रीगेटर; आपके डेटा के प्रत्येक उपयोग के लिए 'ब्लैंक चेक' स्वीकृति के लंबे नियम और शर्तों के बदले एक छोटे, चरण-दर-चरण अनुमति और कंट्रोल का प्रपोजल देता है।

2) नया अकाउंट एग्रीगेटर नेटवर्क, व्यक्ति के वित्तीय कामकाज को कैसे आसान बनाएगा?

भारत की वित्तीय प्रणाली में कस्टमर को कई परेशानियां का सामना करना पड़ता है, जैसे बैंक खाता विवरण की भौतिक रूप से हस्ताक्षरित और स्कैन की गई प्रतियों को शेयर करना, डॉक्युमेंट को नोटरी से सिग्नेचर करवाने या मुहर लगाने के लिए इधर-उधर परेशान होना या किसी तीसरे पक्ष को अपना वित्तीय विवरण देने के क्रम में नाम और पासवर्ड शेयर करना। अकाउंट एग्रीगेटर नेटवर्क इन सभी समस्याओं के बदले एक सरल, मोबाइल-आधारित और सुरक्षित तरीके से डिजिटल डेटा तक पहुंचने व शेयर करने की प्रोसेस की पेशकश करता है। यह नई प्रकार की सेवाओं के लिए अवसर बनाएगा।

एक बैंक को केवल अकाउंट एग्रीगेटर नेटवर्क से जुड़ने की जरूरत है। 8 बैंक पहले से ही सहमति के आधार पर डेटा साझा कर रहे हैं, 4 बैंक यह सुविधा शुरू कर चुके हैं, (एक्सिस, आईसीआईसीआई, एचडीएफसी और इंडसइंड बैंक) और 4 जल्द ही शुरू करने वाले हैं (भारतीय स्टेट बैंक, कोटक महिंद्रा बैंक, आईडीएफसी फर्स्ट बैंक और फेडरल बैंक)।

3) अकाउंट एग्रीगेटर, आधार ईकेवाईसी डेटा साझा, क्रेडिट ब्यूरो डेटा साझा और सीकेवाईसी जैसे प्लेटफॉर्म से कैसे अलग है?

आधार ईकेवाईसी और सीकेवाईसी; केवल केवाईसी उद्देश्यों (जैसे नाम, पता, लिंग, आदि) के लिए पहचान आधारित केवल चार प्रकार के डेटा साझा करने की अनुमति देते हैं। इसी तरह, क्रेडिट ब्यूरो डेटा केवल लोन हिस्टरी और/या क्रेडिट स्कोर दिखाता है। अकाउंट एग्रीगेटर नेटवर्क बचत/जमा/चालू खातों से लेनदेन डेटा या बैंक खाता विवरण साझा करने की अनुमति देता है।

4) किस प्रकार का डेटा साझा किया जा सकता है ?

आज, बैंकिंग लेनदेन डेटा, उन बैंकों के साथ साझा किये जाने के लिए उपलब्ध है, ( उदाहरण के लिए, एक चालू या बचत खाते से बैंक विवरण) जो अभी नेटवर्क पर लाइव हैं।

धीरे-धीरे (AA) व्यवस्था साझा करने के लिए सभी वित्तीय डेटा उपलब्ध कराएगी, जिसमें कर डेटा, पेंशन डेटा, प्रतिभूति डेटा (म्यूचुअल फंड और ब्रोकरेज) शामिल होंगे, जबकि बीमा डेटा उपभोक्ताओं के लिए उपलब्ध होगा। वित्तीय क्षेत्र के अलावा भी इस सुविधा का विस्तार होगा, ताकि एए के माध्यम से स्वास्थ्य सेवा और दूरसंचार डेटा भी लोगों के लिए आसान हो सके।

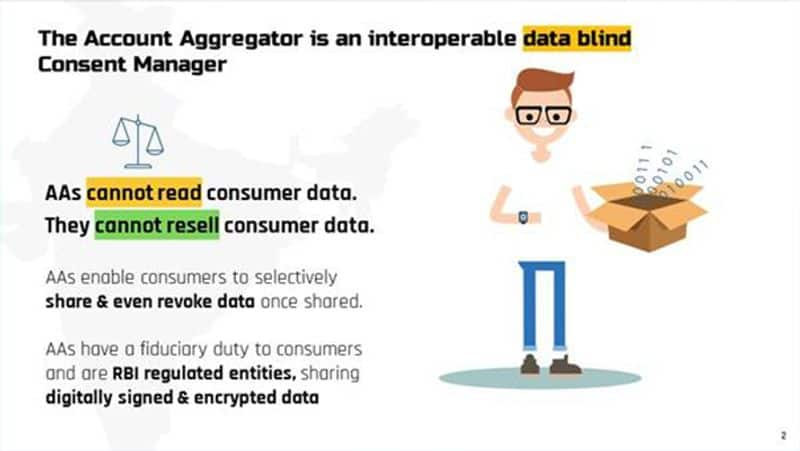

5) क्या (AA) व्यक्तिगत डेटा को देख या 'एकत्रित' कर सकते हैं? क्या डेटा साझा करना सुरक्षित है?

अकाउंट एग्रीगेटर डेटा देख नहीं सकते हैं; केवल व्यक्ति के निर्देश और सहमति के आधार पर वे इसे एक वित्तीय संस्थान से दूसरे वित्तीय संस्थान में भेजा जा सकता हैं। नाम के विपरीत, वे आपके डेटा को 'एकत्रित' नहीं कर सकते। एए प्रौद्योगिकी कंपनियों की तरह नहीं हैं, जो आपके डेटा को एकत्रित करती हैं और आपका प्रोफाइल तैयार करती हैं।

एए डेटा को कूटभाषा (एन्क्रिप्ट) में शेयर करता है और केवल इसे प्राप्तकर्ता द्वारा इसे समझा (डिक्रिप्ट) जा सकता है। एक छोर से दूसरे छोर तक कूटभाषा और 'डिजिटल हस्ताक्षर' जैसी तकनीक का उपयोग, डॉक्युमेंट को शेयर करने की तुलना में, इस प्रोसेस को अधिक सुरक्षित बनाती है।

6) क्या कोई उपभोक्ता यह तय कर सकता है कि वे डेटा साझा करना नहीं चाहते हैं ?

(AA) के साथ रजिस्टर करना कस्टमर लिए पूरी तरह से इच्छा पर निर्भर करता है। कस्टमर जिस बैंक का उपयोग कर रहा है और वह नेटवर्क में शामिल हो गया है, तो कोई व्यक्ति (AA) पर रजिस्टर करने का ऑप्सन चुन सकता है। व्यक्ति यह भी तय कर सकता है कि वे किन खातों को इससे जोड़ना चाहते हैं और वह अपने किसी एक खाते से डेटा को किसी विशेष उद्देश्य के लिए किसी एक अकाउंट एग्रीगेटर के माध्यम से 'सहमति' देने के चरण में किसी नए लोन देने वाले वित्तीय संस्थान से शेयर कर सकता है। एक कस्टमर किसी भी समय शेयर करने संबंधी सहमति को वापस ले सकता है। यदि किसी उपभोक्ता ने एक अवधि (जैसे ऋण अवधि के दौरान) में आवर्ती तरीके से या बार-बार डेटा साझा करना स्वीकार किया है, तो इस सहमति को भी बाद में किसी भी समय उपभोक्ता द्वारा रद्द किया जा सकता है।

7) अगर किसी उपभोक्ता ने अपना डेटा किसी संस्थान के साथ एक बार साझा किया है, तो संस्थान कितनी अवधि तक इसका उपयोग कर सकता है?

डेटा साझा करने के लिए सहमति के समय प्राप्तकर्ता संस्थान द्वारा उपयोग की समयावधि उपभोक्ता को बतायी जाएगी।

8) ग्राहक (AA) के साथ कैसे पंजीकृत हो सकता है?

आप एए के साथ उनके ऐप या वेबसाइट के माध्यम से पंजीकरण कर सकते हैं। एए एक हैंडल (जैसे उपयोगकर्ता नाम) प्रदान करेगा, जिसका उपयोग सहमति प्रक्रिया के दौरान किया जा सकता है।

आज, 4 ऐप डाउनलोड के लिए उपलब्ध हैं, (फिनव्यू, वनमनी, सीएएमएस फिनसर्व, और एनएडीएल) जिनके पास एए होने के लिए परिचालन लाइसेंस हैं। तीन और को (फोनपे, योडली और परफियोस) आरबीआई से सैद्धांतिक मंजूरी मिल गई है और वे जल्द ही ऐप लॉन्च कर सकते हैं।

9) क्या ग्राहक को प्रत्येक ( AA ) के साथ पंजीकरण करने की जरूरत है?

नहीं, ग्राहक नेटवर्क पर किसी भी बैंक से डेटा तक पहुंचने के लिए किसी एक ( AA ) के साथ रजिस्टर कर सकता है।

10) क्या इस सुविधा का उपयोग करने के लिए ग्राहक को ( AA ) को भुगतान करने की जरूरत है?

यह ( AA ) पर निर्भर करेगा। कुछ ( AA ) निःशुल्क हो सकते हैं, क्योंकि वे वित्तीय संस्थानों से सेवा शुल्क लेते हैं। कुछ अन्य ( AA ) उपयोगकर्ता शुल्क के रूप में एक छोटी राशि ले सकते हैं।

11) यदि ग्राहक का बैंक डेटा साझा के ( AA ) नेटवर्क में शामिल हो गया है, तो ग्राहक किन नई सेवाओं का लाभ उठा सकता है?

किसी व्यक्ति के लिए दो प्रमुख सेवाओं में सुधार किया जाएगा- ऋण प्राप्ति और धन प्रबंधन की सुविधा। यदि कोई ग्राहक आज एक छोटे व्यवसाय के लिए या पर्सनल लोन लेना चाहता है, तो ऐसे कई दस्तावेज हैं, जिन्हें ऋणदाता के साथ शेयर करने की जरुरत होती है। ये बहुत लंबी प्रोसेस जिसके कई स्टेप फॉलो करने होते हैं। जो लोन लेने और लोन तक पहुंचने में लगने वाले समय को प्रभावित करती है। इसी तरह, आज धन प्रबंधन कठिन है, क्योंकि डेटा कलेक्शन कई अलग-अलग स्थानों में किया जाता है और एनालिसिस के लिए आसानी से एक साथ नहीं लाया जा सकता है।

अकाउंट एग्रीगेटर के जरिए एक कंपनी बिना किसी गलती के तथा सुरक्षित तरीके से डेटा तक जल्दी और कम खर्च में पहुंच सकती है और लोन एसेसमेंट प्रोसेस को तेजी से पूरा कर सकती है, ताकि ग्राहक को लोन मिल सके। साथ ही, एक ग्राहक जीएसटी या जीईएम जैसी सरकारी प्रणाली से सीधे नकदी प्रवाह पर या भविष्य के चालान संबंधी विश्वसनीय जानकारी साझा करके, बिना कोई सम्पत्ति दस्तावेज को गिरवी रखे, ऋण का उपयोग करने में सक्षम हो सकता है।